今回は基本給の支給根拠となる責任等級制について解説したいと思います。

会社があって、職場があり、人が採用され、仕事に取り組んだ時に給料が支払われます。正社員の場合には就業規則と給与規定があり、勤務時間が定められています。勤務が朝8時30分から昼の休憩時間1時間を挟んで5時30分までであれば、給料の根拠となる一日の所定内勤務は8時間であり、この労働の対価として月ごとに決まって支払われる給料が所定内給与です。そして給与金額を決める幹の部分が安心して仕事に励む根拠となる基本給です。

はじめに、この基本給をいくらにするか、決め方には二つの考え方、要素があります。ひとつは「その仕事にふさわしい給料はいくらか」であり、他方は「その人にふさわしい給料はいくらか」です。

つまり「担当している仕事」と、「仕事をする人」が賃金に関わるわけです。賃金管理研究所が主張する責任等級制では給与決定の第一要素を「仕事」と定義し、その責任の重さ、仕事の難易度を基準として「職位として等級区分」を設けます。

この「職位として責任区分」を能率的な組織運営の理論、つまりトップからの指示命令と職場の第一線からの報告が躍動的に往来するワンマンワンボス、精鋭組織のライン職制を順に表示すれば、規模にふさわしい責任等級が職位としてできあがります。

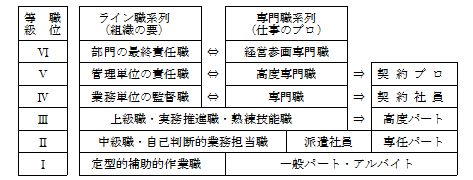

典型的な中堅企業を例にとれば、仕事のための階層数は職種を考慮しても6段階となります。

会社があって、職場があり、人が採用され、仕事に取り組んだ時に給料が支払われます。正社員の場合には就業規則と給与規定があり、勤務時間が定められています。勤務が朝8時30分から昼の休憩時間1時間を挟んで5時30分までであれば、給料の根拠となる一日の所定内勤務は8時間であり、この労働の対価として月ごとに決まって支払われる給料が所定内給与です。そして給与金額を決める幹の部分が安心して仕事に励む根拠となる基本給です。

はじめに、この基本給をいくらにするか、決め方には二つの考え方、要素があります。ひとつは「その仕事にふさわしい給料はいくらか」であり、他方は「その人にふさわしい給料はいくらか」です。

つまり「担当している仕事」と、「仕事をする人」が賃金に関わるわけです。賃金管理研究所が主張する責任等級制では給与決定の第一要素を「仕事」と定義し、その責任の重さ、仕事の難易度を基準として「職位として等級区分」を設けます。

この「職位として責任区分」を能率的な組織運営の理論、つまりトップからの指示命令と職場の第一線からの報告が躍動的に往来するワンマンワンボス、精鋭組織のライン職制を順に表示すれば、規模にふさわしい責任等級が職位としてできあがります。

典型的な中堅企業を例にとれば、仕事のための階層数は職種を考慮しても6段階となります。

VI等級構成…中堅規模企業モデル

(注)この表の意味は、能率的で合理的に組織された中堅企業の場合、Ⅵ等級構成がベストであり、幹部管理職としての部長はⅥ等級に、中間管理職・課長はⅤ等級に格付けされます。また職務の「難易度」が課長相当と評価されるが、課長という肩書がないスタッフ職、部下のいない専門職などは、職務評価に基づいて相当する責任等級に格付けされます。

(注)この表の意味は、能率的で合理的に組織された中堅企業の場合、Ⅵ等級構成がベストであり、幹部管理職としての部長はⅥ等級に、中間管理職・課長はⅤ等級に格付けされます。また職務の「難易度」が課長相当と評価されるが、課長という肩書がないスタッフ職、部下のいない専門職などは、職務評価に基づいて相当する責任等級に格付けされます。仕事の責任の重さは等級に定義されたわけですから、第二の要素として「その人の仕事力」を評価します。各等級初号から始まる号数がそれであり、年2回、賞与時の成績評価の結果(成績評語)を重要な資料として客観的に仕事力を測定し、昇給評語を定め、評語にふさわしい昇給号数を加算する形で新年度の等級号数を定めます。

このように、責任等級制に基づいて、従業員の給料は(1)に担当している仕事で等級が、(2)で年ごとの勤務成績の累積で号数が決められることになりますから、給料への不平や将来に対する不安なども、ほとんど解消することができ、労働モラールの形成に貢献することになります。

加えて責任等級では職種を超えた統一本給表が運用の要となるため、職種を横断した人事異動が可能となり、適材適所、人材活用が実現できることも責任等級制の大きなメリットです。