■有賀泰夫(ありがやすお)氏

1982年から約40年間にわたり、アナリスト業務に従事し、クレディ・リヨネ証券、UFJキャピタルマーケッツ証券、三菱UFJモルガンスタンレー証券…等で活躍。主に食品、卸売業、バイオ、飲料、流通部門を得意とし市場構造やビジネスモデル、企業風土等に基づく分析と、キャッシュギャップを重視した銘柄分析、売上月次データから導き出す株価10倍銘柄発掘の手法に定評がある。日経アナリストランキングにて常にトップグループをキープする実力派としての活躍し、09年独立。小売業、IT企業にカバー分野を拡げ、機関投資家や個人資産家向けに、独自の分析情報を提供。著書に「日本の問屋は永遠なり」(大竹愼一氏との共著)、講話シリーズに8年に渡り的中率90%を誇る「株式市場の行方と有望企業」シリーズと株式投資の考え方とやり方をテーマ別に解説する「お金の授業 株式投資と企業分析」シリーズがある。

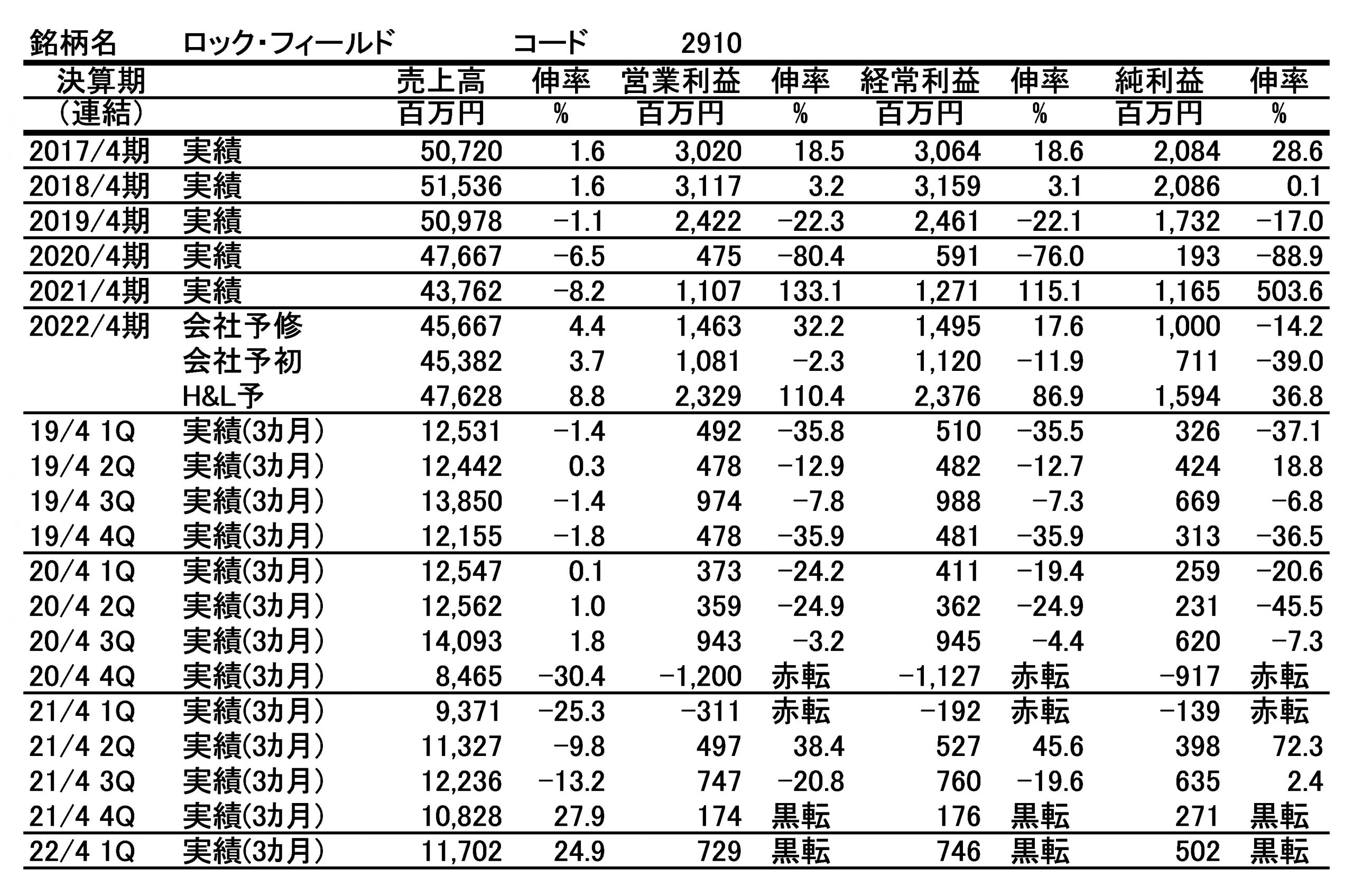

ロック・フィールドはデパ地下総菜においてまさにガリバーと言える企業である。昨年来のコロナ下において百貨店は大きなダメージを受けた業種のひとつであり、デパ地下も相対的な影響は小さかったとは言うものの、大きなマイナスの影響を受け、同社業績も一時は決定的なほどのダメージを受けた。

同社は4月決算であり、2020年4月期第4四半期決算(2020年2-4月)は前年同期比30.4%減収となり、営業利益は前年同期の5億円弱の黒字から12億円の赤字に転じた。続く2021年4月期第1四半期決算も25.3%減収、3億円強の赤字ととどまるところを知らぬように見えた。

もっとも、次の第2四半期決算は政府のゴートゥーイートやゴートゥートラベルもあって、社会の動きが活発化する中で売上は9.8%減収ながら、コストコントロールで38.4%の営業増益を達成した。第3四半期は再度の感染拡大で13.2%減収と減収幅が拡大し、営業利益も20.8%の減益となった。第4四半期には感染拡大が尾を引いたことから、前年同期では増収増益で黒字転換とはなったものの、これは前年同期がひどすぎたためであり、利益水準は低水準にとどまった。

そして、迎えた2022年4月期第1四半期決算であるが、感染者数が大きく低下し、ワクチン普及も進み始めてやや明るい兆しが見えたとは言うものの、依然百貨店の来客数の低迷が続く中で同社の第1四半期決算は24.9%増収、営業利益は7.29億円と利益面では第1四半期の過去最高益と並ぶものとなった。

今第1四半期の7.29億円の営業利益は、コロナの影響がなかった2020年4月期第1四半期の3.73億円との比較でも倍近い水準となっている。2019年度との比較で売上高は依然6.7%減と低迷しているにもかかわらずである。しかも、第1四半期決算における過去最高益は2017年度の7.66億円であり、今期の7.29億円はそれに次ぐ2番目の高さとなる。そして、その2017年度の通期の営業利益は31.17億円と同社の過去最高益となっている。

依然、コロナ下において主戦場の百貨店自体の低迷が続く中で一体どのようにして経営を立て直したのであろうか。

依然、コロナ下において主戦場の百貨店自体の低迷が続く中で一体どのようにして経営を立て直したのであろうか。

売上高水準が2期前水準に届かない中で、今第1四半期の営業利益水準が過去最高益に近いものとなった背景は、原価率と販管費率の引き下げをコントロールできたことによるものである。前年同期比では売上高が24.9%増となったため、原価率、販管費率とも大幅な低下となった。もちろんこれは前年同期の落ち込みが大きすぎた反動である。そこで、これを2年前比で見ると、売上高が6.7%低下しているが、原価率は1.1%pt、販管費率は2.1%ptの低下となっている。

これは主として、前期中より取り組んできたコスト削減策の結果である。2年前比で原価率は1.1%pt低下しているが、内訳では材料費が1.3%ptと大幅に低下している。一方で、省力化などのために減価償却費は増加している。材料費率が下がったのは、アイテム集約や定番商品の強化、店舗での品出しコントロールによる廃棄ロスの削減などによるものである。

これをブランド別に見ると、主力のデパ地下で展開するRF1の原価率はこの2期間に42.1%から40.3%へと2.1%ptの低下となり、実はそれ以外のブランドは42.4%が42.4%と変わっていない。この間、RF1の売上構成比は63.5%ptから62.5%ptと1.0%ptの低下となった。RF1の既存店は全体平均より好調であるが、RF1は百貨店中心であるため、出店余地が小さく、むしろ減少傾向にあるためである。しかし、最もブランド力があり、しかも単価も高いことから原価削減余地が最も大きかったということである。

もちろん、第2四半期の初月の2021年8月は、感染者数の急拡大に加え、緊急事態宣言の発動によって、厳しい数字になったものと想定される。ただし、感染者数自体は8月をピークに減少に向かい始めた感があるが、一方で足許では、百貨店でクラスターが発生したというようなニュースが頻発しており、予断を許さないものである。そうは言っても主戦場である百貨店が大ダメージを受けた中で、同社の収益コントロール力は大いに評価されるものではあろう。

有賀の眼

今回のような危機に瀕して、実は最後に物を言うのはブランド力であるということを改めて感じさせたのが、今回の同社の業績回復であった。上でも述べたように、RF1は同社のメイン事業であり、そこから同社では同じくデパ地下中心に神戸コロッケ、いとはん、融合など多ブランドを展開し、デパ地下以外ではグリーングルメなどを展開している。しかし、今回の復活劇の中心はやはり最もブランド価値の高いRF1であった。

RF1は使ったことがあれば実感されるように価格帯はかなり高価である。しかし、最高の材料を使って、最高の贅沢を届けることでブランド価値を高めてきた。ともすれば高すぎるのではないかという見方もあったが、それにもかかわらず消費者の支持が高かったということである。

このメインブランドであるRF1の強さは、同業他社との比較を行うことで、より一層際立ったものになる。RF1の既存店売上をコロナの影響がなかった2年前と比較すると、2021年6月は0.2%増、7月は1.9%増とすでにコロナ前を上回っている。7月のデータでは、RF1が主に展開している百貨店全体の既存店の2年前比は17.0%減と依然低迷している中で、惣菜は5.4%減と落ち込み幅が小さい。とはいうものの依然マイナスである。それに対してRF1は1.9%増であり、ライバルの1社と位置付けられる柿安本店の惣菜でも4.8%減と、RF1のブランド力の強さによる売上の回復力が際立っているのである。

今や世の中は低価格、コスト削減の時代と言われて久しいが、必ずしも低価格、コスト削減だけが経営の目指す方向でないことが、同社の今回の業績回復を見ているとつくづく感じられるのである。