平成26年4月から消費税が8%になります。これにより、大手輸出企業は大喜びです。輸出に関する還付金額が増加するからです。しかし、中小企業にはこの様な恩典はありません。

やはり、中小企業は自分のことは自分で守らなければならないのです。今回の第22号から、何回かにわたって、増税を前に、自分のことをどう守ればいいかをお話ししていきます。

◆税抜き処理に変更しよう

支払う人は総額いくらで考えます。税率が何パーセントかは問題ではなく、結局いくら支払うのかが気になるものです。

これに対して事業者は、支払総額、つまり税込み(内税とも言います)で経営をしてはいけません。

100円で買ったものを200円で販売すれば、粗利益は100円になります。この数字は税の世界を考えていません。消費税導入前は、もともと、このような計算だったはずです。

大企業では今でもこの計算です。しかし、多くの中小企業はどうでしょうか。

消費税が登場してきて、5%の世界では、105円で買ったものを210円で販売し、粗利益は105円と計算するような状況が出てきたのです。

はっきりと言います。経営と税は別物です。

あくまで、100円で買い200円で販売をするのが経営の世界であり、その取引の流れに付随して、5円の消費税を支払い、10円の消費税を受け取っているのです。

105円や210円、つまり税込みでは粗利益が大きくなり、これでは実態を現さず、本来の経営はできません。また、税込みでは、今、消費税納税がいくらなのか分かりません。そのせいなのでしょうか、滞納が多くなっています。

平成23年度の新規発生滞納額は、6073億円(平成22年度(6836億円)より763億円(11.2%)減少)。このうち、消費税については、3220億円となっています。(平成22年度(3398億円)より178億円(5.2%)減少)。滞納金額の実に半分以上が消費税なのです。

第24号でお話ししますが、消費税には簡易課税制度というものがあり、この制度を採用している事業者は税込みで処理しているところが多いのです。

しかし、この場合でも、税抜きの経理を行うべきです。

経理とは「経営を理解する」「経営を管理する」セクションです。本当の経営数字を表してこそ、初めて、経営を理解できますし、管理できるのです。

◆どうすれば納税金額が下がるか(1)

誰しも、税金は払いたくないでしょう。

しかし、節税は勧められません。お金を失うからです。節税とは「1円もお金を支払わないで、納税金額または税率を下げること」と定義している筆者からすれば、お金の支出を伴う節税は、納税金額は減少するかもしれませんが、節税前より、支出が大きくなるものです。

ちなみに、保険は節税のために入るものではありません。利益の有無にかかわらず、経営者の責任として加入すべきものなのです。保険は必要経費なのです。それがたまたま、損金になったので納税金額が少なくなったと考えるべきものです。

消費税の納税額は、売上消費税額―仕入消費税額で表します。

今後、消費税の納税額が増加します。経理は、いつ何時でも、納税金額を把握しておく必要があります。

そのためには、消費税の経理処理を税込みではなく税抜きにしなければなりません。

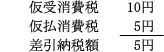

税抜き処理をしていれば、先ほどの100円で購入し、200円で販売した場合、5円の消費税を支払い、10円の消費税を受け取っていることが帳簿に記載されます。

この10円は「仮受消費税」、5円は「仮払消費税」となり、納税金額は、仮受消費税から仮払消費税を差し引かれて計算されます。

先ほどの売上消費税額は仮受消費税として、仕入消費税額は仮払消費税として、日々、処理することになります。

この納税金額を少しでも減らしたいと考えるのは社長も経理も当然のことです。

納税金額5円を減らす為には、次の3つの方法が考えられます。

①仮受消費税が0円になり、②仮払消費税が5円全額、仮受消費税から控除され、③納税額そのものが0円になることです。

では、①仮受消費税が0円になることはあるのでしょうか。

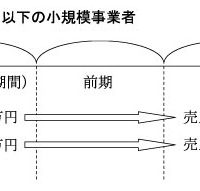

下記の流れは、輸出取引です。80円で仕入れ、100円で輸出した取引です。仕入には消費税がかかるため、5%の場合4円を支払います。では輸出はどうでしょうか。

輸出品は0%課税といわれています。つまり非課税ではありませんが、政策上、0%課税となりますので、仮受消費税は0円なのです。

納税金額の式に当てはめますと、仮受消費税―仮払消費税=△4円となり、消費税の払いすぎということで還付されることになります。これを輸出戻し税といいます。

輸出を行うことで還付を受けられれば、当然、納税金額は減少します。

◆大手輸出企業が消費税増税に賛同する訳

社名は伏せますが、大手の輸出企業10社で年間の輸出戻し税は約1兆円になります。10%になれば、この倍の金額が国から還付されることになります。

無税のお金が黙っていても国からもらえるのです。これだから消費税増税に反対することはありません。

しかし、中小企業ではどうでしょうか。このような恩典は受けられませんし、受けても、金額は少額です。

ここでも、中小企業はだれも守ってはくれません。

だからでしょうか、いかがわしい指南役が登場して、輸出取引を不当に膨らませて、国から還付を受けさせようとしていることが後を絶ちません。

国に対する詐欺行為は罪が重いと考えた方がいいので、絶対にすべきではありません。

中小企業を守るどころか食い物にされるだけです。

ちなみに、不正の取引は次のように行われます。

国内で中古品を1000円で仕入れます。その仕入価格を100万円とウソの申告をして、輸出手続きをします。

これにより、100万円に対して5%の5万円の消費税分が還付されます。

その後、その商品は、実体のない国外の会社に輸出します。次に、同じ商品を1000円で買ったと申告して輸入します。これにより、輸入に係る消費税が安くなります。

このように、同じ商品を何回も回して還付金を獲得するのです。

もちろん、商品は、一見しただけではなかなか値段がわからないものを使用します。たとえば、何かの部品やカメラのレンズなどです。

このような取引には国内で何社か関わっていることが多く、しかも、皆、税務署管轄が違う場所に登記しているものです。