1、 販売第一主義

「売れ、売れ」と言ったときに陥る落とし穴は、資金繰り悪化だ。

売れば売るほど運転資金が必要になり、資金繰りが苦しくなる。好況・インフレ時でも、利益があがっているのに金に詰まる。“黒字倒産”が起 こったが、これからは、もっと深刻になる。「不況こそ足で稼げ」とハッパをかける社長がいるが、まるでわかっていないと言いたい。ムチの打ち方を間違えて いる。

そして、「銀行の貸し渋りだ」と言っても仕方がない。銀行も不要な所には金を貸さない。向こうさんも企業、同じだ。

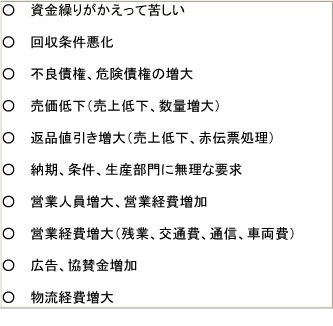

本来は着手金をもらえるはずの建設業でさえ、実際に前金で貰っている会社はどれくらいあるだろか。表のように、売れないからと、掛売で商品を ムリヤリ押し込むと、売れるほど回収条件が悪化する。手形で決済していると不良債権の危機が増大する。しかも売値が低下し、返品・値引きが増大する。無理 に売り込むから、納期などの条件で生産部門に無理な要求をする。また営業人員が増え営業経費が増大する。残業、交通費、広告宣伝、協賛金、物流経費が増大 する・・・・・

私が駆け出しコンサルタントの頃、ある会社で、新しいブランド商品の販売の立ち上げに際して、販売部隊教育を遣ったことがある。まだ高度成長 が始まったころだ。

お寺で1週間、徹底したセールスマン教育をやって、「売る」プロを育てて、「それ行け」とばかりに市場に送り込んだ。結果は、大変よく売れ た。売れたと言う点に関しては成功であった。

表 <売ることばかり考えて陥る落とし穴>

実際のところ、営業部門は資金繰りのことをほとんど考えていないといってもよい。支払いのサイトが何日で、平均在庫がどれくらいかなどという ことには無関心。

「大手の得意先がとれた」と「ばんざい」を叫ぶが、回収条件については何ら話しをつめていない。「売上が計上できた」喜びだけで喜んでいて、 利益がいつ現金になるのか考えようとはしないものである。売ることが使命の営業部門こそ、売ることばかり考えて陥る落とし穴を知るべきなの だ。

ところが多くの会社では販売部門と製造部門が強い割に、管理部門が弱い。管理部門の責任者が人事出身だったり、経理で計算だけしている人が多 い。

営業担当者に言わせると、銀行融資を含めた資金調達は、その弱い管理部門の仕事となるわけで、任せきりになる。ところが肝心の資金の回収は、よ くわかっていない営業に任せきりだから、よけい資金繰りに行き詰まりやすくなるわけだ。

資金繰りはどこがやるか、と問われれば迷わず、「営業」と断言するし、またそのように指導している。

2、販売第一、欠品するな

「作ることばかり考えて陥る落とし穴」とは、どういうことか。

私は、基本的には「販売力よりも商品力」だと考えている。要するに、売れる商品、放っておいても客が列をつくって求める商品、これをつくるの が一番である。

しかし、生産現場の人と話していると必ず、「うちの設備ではダメなんです。だましだまし使ってますが、もう限界です」と言う。

「放っておいても売れる商品」ではなくて、「製品の造り方」にしか関心が及ばない。そういう現場の声を鵜呑みにすると、きりがな い。

現場の言うなりになって、機械の修理・改装も含めた、甘いムダな設備投資をするところが、このせち辛いご時世になってもまだまだあるの だ。

同様に、口をそろえて「うちには優秀な技術者がいない。だから技術力がない」とも言う。ある時など年商1兆円の家電メーカーの役員がそう言う のだから、びっくりしてしまった。生産マンと言うのは、新しい設備があって、技術力がついたら、いい商品ができると思い込んでいるが、冗談じゃないよ。と 言いたい。

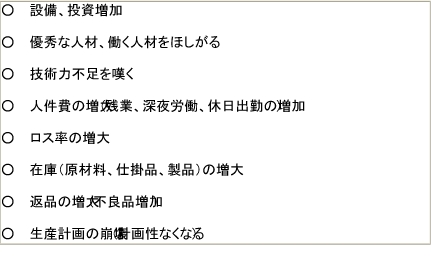

下表をご覧いただきたい。社長たるもの、生産現場の要望を聞きすぎないことだ。つくればつくるほど、人を欲しがり、残業、深夜労働、休日出勤 が増加していく。生産性が下がっていく。

表 <つくることばかり考えて陥る落とし穴>

欠品するのが怖いから、やたらと多めにモノをつくる。端数処理が面倒だと、あいも変わらず区切りのよい数だけつくり、端数が在庫にな る。

顧客第一主義を振りかざす営業に「この売れない時期にようやく売ってきたら欠品とは何事だ」と怒られるから、仕掛品も在庫も多 い。

買い取り条件で納品したはずの商品も、売れなければ返品を受けてしまう。営業部門は少しはお客の身勝手も怒れよ。とすら言いたくなるのが現状 なのだ。生産計画など立てようがない。ただ、つくればよいと言うことになっている。

ただでさえ毎年新商品を開発しなければならないという思い込みがあるところに、営業が得意先で「売れる商品持ってこい、新しい商品はないの か」と言われる。それを鵜呑みにする事を繰り返している。他社との競争から、開発途上のまだ出来上がっていない不満足なモノまで市場に送って商品ラインの 帳尻を合わす。発売した途端にクレームの連続で、当然売れない。不良在庫をさらに増やすような始末である。

商品アイテムが増えると、在庫の管理もさらに行き届かない。実際、工場や倉庫の奥にいけばどんどん問題点が出てくる。たまに欠品したら鬼に首 をとったような顔をする営業がいるから、倉庫は欠品のないよう多めにつくって在庫の山になっている。工場の中も仕掛品や資材の在庫が散在している。ある鉄 骨業者では、工場の一角が残材置き場で占められていた。ところが残材の管理がでたらめだから、使いたい材料が奥のほうに見えていても、重い鉄材が積み重 なっていて取り出すことができない。何のことはない。工場はごみ捨て場と化していた。

やっていることが高度成長時代と何ら変わらないのである。読者の皆さんの会社でも同じようなことが繰り返されていないだろうか。儲からないと 嘆く前に、商品アイテムを絞り込むことと、在庫の削減が必要なのだ。

M社では嫌がる営業部長に製造の責任者になってもらった。本人は「私は製造はわからないから」と言っていたが、生産ラインを儲かるように短期 間に変えてしまったのである。管理というのは、製造がわかるかどうかではない。商品アイテムカットと在庫減らしは、わかりすぎている人にはかえって手が打 てないのだ。革新はベテランよりも素人のほうが向く、それほど時代が変わってしまったのである。

3、顧客第一 回収遅い

お客様から早く売掛金を回収する、そして買掛金は売掛金を回収した後に支払えばよいことは皆さん、充分理解している。ではなぜ出来ないので しょうか・・

・この業界では昔からやっているから我が社一社では無理

・口酸っぱく言っているが営業幹部社員が無視する

・お客様あっての我が社、営業第一主義の思想の存在

・そんな事をすれば売上低下の要因になるとの思い込み

があるからです。

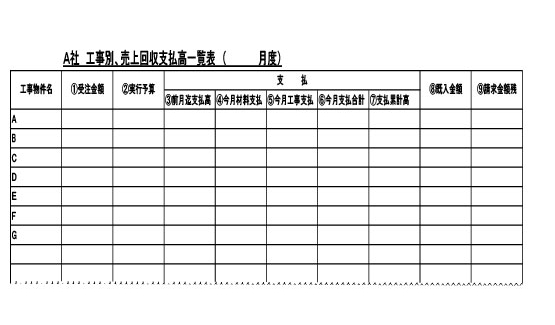

色々な業種がありますが、建設業は特に回収の悪い業界ですね。別紙はA社(設備工事会社 年商35億円)の売上回収、下請工事材料業者支払一 覧表である。

工事物件名(1)の受注金額たとえ5万円でもそこに書き込まれ、目標粗利益を引いた (2)実行予算が計上される。(3)はその前月までに材 料支払いや下請工事支払いに当てられた支払高が表されており、今月の材料支払高が(4)に工事業者等の下請けに支払った金額が(5)に書き込まれてい る。

(4)+(5)の合計が(6)となり今月の支払高である。

(7)はよって(3)の前月までと(6)の支払高となり、月末迄の支払総額となる。(8)には前月末の回収入金高が記入される。

よって逆転していれば今月分の材料支払も業者への支払いも止ってしまう。営業と現場責任者の責任となり、すぐさま回収、入金をお願いに行かね ばならないのである。

着手金33%、中途受取金33%、完了後33%が徹底されている。工事の現場責任者は、材料商社や下請工事会社の都合を優先して支払うような 癒着はできないのである。

「キャッシュファースト・ベイファースト」である。

そこまで徹せられたのも平成始めのバブル崩壊による建設不況にあった。

ゼネコン大手の下請けで工事高の大きさを誇っていた時代の苦い経験から、売上が65億円までになったが、資金繰りが苦しい経営はやめようと 15年間の年月を重ねて最小年商の25億円に下げ、今日のような姿になった。

1、支払いの遅いお客様とはやらない

2、徹底して実行予算の厳守、儲からん仕事はしない

3、回収もしていないのに材料費、工事代は支払えない経営感覚の植え付け

4、下図の一覧表による徹底した管理マネジメント

の仕掛けと仕組みをつくった。

管理だけで回収が早くなるわけではなく、当然、客が魅力に思う商品力、受注につながる工事力、そして施主直結の脱下請を実行したことは言うま でもない。