借入するために試算表を改ざんしているケースがまだあるようです。

ひどいケースになりますと、金融機関までグルの場合もあります。

中小企業の連結バランスシートを作成する際、試算表の改ざんが発覚することもあります。連結バランスシートは帳簿とは無関係である為、仮に、試算表に改ざんがあったとしても試算表を修正する必要はないとお話したとたん、実は・・・と白状することもあります。

誰かに話をしたいという気持ちは良く分かります。ずっと、隠し通せるものでもありませんし、かなりのストレスがたまります。だから、いとも簡単に白状することも多々あります。

利益隠しは脱税、つまり犯罪になりますので、よほどのことがない限り、そんなにはありません。

しかし、資金繰りに汗をかいている会社や経理が忙しい会社、資金繰り表が何度も変更されている会社は、資金調達のために、試算表や決算書を改ざんしていることがあります。

それ以外にも、利益を計上しなければ、行政から仕事がもらえない場合も同様です。

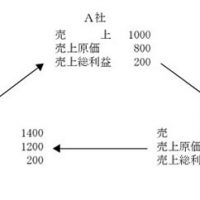

利益の水増しは、架空売り上げ計上、経費未計上、在庫架空計上などによって行われます。

上場企業がこの様な不正経理を行えば、金商法違反となり、刑事罰にもなります。決算書を信じた投資家の保護のためです。

しかし、上場していない多くの中小企業は、投資家保護の必要性はありません。税務署も、利益が増加して納税してくれるのであれば目を瞑ります。つまり、第三者から非難はされない。それが中小企業の粉飾決算です。

だから、中小企業の経営者に罪悪感などありません。

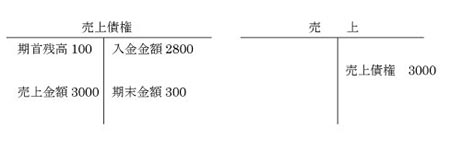

残念ながら、利益の水増しはすぐにばれてしまいます。基本的には、受取手形、売掛金、支払手形、買掛金、在庫の残高の変化を見れば分かることです。

虚偽の表示をして資金調達をすれば、詐欺罪になりかねません。実際に、投資家から告訴された会社もあります。

バランスシートの残高は、性質として、そんなに変化はしないものです。そのため、すこしの増減もおかしいと気がつきます。

では、利益の水増しを修正する場合、どうすればいいのでしょうか。

ことは単純ではありません。過年度の利益水増しを一度に修正し、過年度損益修正損を計上することによる影響の方が大きいためです。

例えば、今後5年間で徐々に修正していくなどの手立てが必要になってきます。

相変わらず、上場会社でも架空売上計上はなくなりません。始末が悪いのは、伝票、納品書などの証憑書類、すべて、形式は揃っているのです。そして入金まであります。しかし、資金の流れを良く見ますと、そこに、資金循環があり、NOになってきます。

架空売上先は、やりやすい取引先を利用するケースが多く見受けられます。

売上資金の流れですが、販売した側から資金を流し、何社かを経由して取引先から入金されたものもあります。資金循環です。

実態は、本当の売上入金ではありません。売上を作るために無理やり販売したため、販売した側が資金を用意し、第三者に仕入代金等の名目で支払い、またその第三者が別の名目で流し、販売先まで辿り着きます。そして販売先が当社(販売した会社)に支払うのです。

売上計上は、第三者に対して財貨又は役務の提供を行い、対価として現金等価物を受領していることが前提となります。

しかし、入金があったとしても、言うことを聞いてくれる取引先がそこに存在していますと、何らかの操作が行われてもおかしくないという違和感を覚えるものです。

架空売上は、自社だけで完結出来るものではなく、必ず、相手が必要になります。その場合、オモテに出ない覚書のようなペーパーが通常あるものです。

ある会社で、今まで見たことのない収益を表す勘定科目が登場していました。もちろん、代金は未収状態です。未収分を売掛金計上すれば、売掛金の残高が急激に増加すると考えたのでしょうか。その他の流動資産に忍ばせていました。金額は、その会社の月商の1/10です。

これだけでは、利益が出なかったのでしょう。実際の仕入れを減額し、買掛金も減少させていました。さらに、在庫も過大計上しています。

これにより、本当は当期純損失であったにも関わらず、当期純利益が見事に計上されることになったのです。

幼稚な会社の不正には金額的な特徴があります。それは何かといいますと、修正する金額がほぼ、同額なのです。

この会社は、架空売上、仕入れ減額、在庫水増しの金額が、ほぼ、月商の1/10でした。

買掛金は、取引先に支払うものですから、必ず、買掛金の明細表を作成しています。

この買掛金の明細表は、支払時に消し込みを行うため、正確な数字が記載されていることが多いものです。

そうなりますと、この明細表の残高と試算表の残高は明らかに異なるはずで、この会社もやはりそうでした。

ですから、不正などは、見る人が見れば、いとも簡単に発覚してしまいます。

ちなみに、私は、次のような表を作成します。

それは、月別のバランスシートの残高推移表です。バランスシートの残高を勘定科目別に、そして、資産、負債、財産別に月別に記載します。

先ほどもお話したように、バランスシートの残高は、それほど変化しないという性質があります。

ですから、通常の月の残高では見られない増減があれば、そこに「違和感」を抱きます。その何気ない違和感をキャッチすることで、不正を発見することもあります。

ちなみに、このバランスシートの月別残高推移表は、別に、不正を発見するために作成するものではありません。

会社の実態を知る為に一番大事だからです。何かが起きるかもしれないという予兆を捉えることが出来ます。

それだけ、バランスシートの残高の推移は大事なのです。

◎海生裕明先生のセミナー

「会社と個人の資産管理」 2014年8月6日