其の三十五

消費税の税込処理は間違っている

1.「経営」と「消費税」は別物

例えば、税抜き100円で仕入れ、200円で販売する場合を考えて見ます。5%の場合、消費税を5円支払い10円預かるため5円の納税になります。

8%の場合、消費税を8円支払い16円預かるため8円の納税になります。

仮に、請負契約等経過措置で売上の消費税が5%の場合、消費税を8円支払い10円預かるため2円の納税になります。

ポイントは次の2つです。

① 消費税は預かったものから支払った差額を納税するため、お金は「行って来い」になり、経営には影響はありません。

② どの税率でも仕入コストは税抜き100円のままです。

事業者は、消費税を支払いますが、最終消費者と異なり負担するわけではありません。支払った消費税は負担しない為、国に請求できる権利になりますので会計的には資産になります。

逆に預かった消費税は、国に納付すべき義務、つまり負債になります。

そして、その差額が、未払消費税になり、現時点の納税金額になります。

税込み経理は、本来、バランスシートに計上すべきものを損益計算書に含めていることになります。

消費税法では認めていますが、会計的に間違った処理なので、大企業は税抜き処理になっています。

消費税率が増加しても仕入コストは上がらないため、消費税率が上昇するから安いうちに大量に材料等を購入する必要はありません。

最終消費者は消費税を負担しますので、駆け込み消費もある程度は理解できますが、事業者は、その必要はありません。むしろ、在庫として残ったほうが経営的には苦しくなります。

もちろん、支払い総額は増加するため、ある程度、資金繰りには影響は出ます。

先ほどの2点からいえることは、経営と消費税は別物だと経営者は考えなければならないということです。また、このことは消費税の経理処理は「税抜き」にすべきだということを物語っています。

では、すべての事業者は、消費税増税がコスト高にならないのでしょうか。例えば、病院の診療報酬は非課税です。つまり、病院は、消費税は預からないため、消費税率が上がれば、コストはアップし、経営に悪影響を及ぼしてしまいます。

2.税込み処理と税抜き処理の損益計算書と貸借対照表の違い

税込みと税抜きの「損益計算書」と「貸借対照表」の違いを見ておきます。

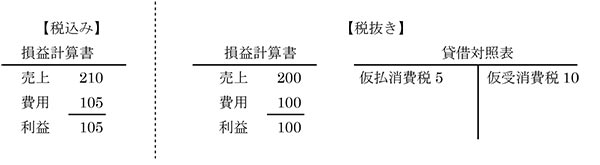

仕入れ100円 売上200円の場合

《5%の場合》

消費税の預り分は、納税する義務があるため負債になり、使用する勘定科目は仮受消費税になります。消費税の支払い分は、国に請求できる権利があり、資産となり、使用する勘定科目は仮払消費税になります。

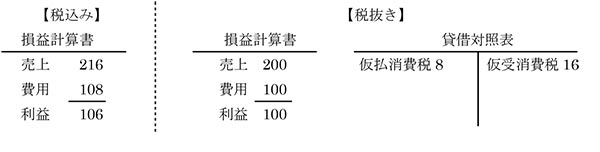

《8%の場合》

費用が8%、売上が5%(経過措置の場合)

※税抜きの場合は、5%の場合と損益計算書は同じになっています。

※税抜きの場合は、5%の場合と損益計算書は同じになっています。

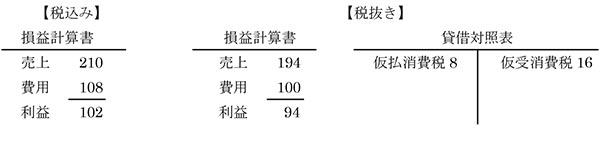

《8%の場合》

費用が8%、売上が8%

※税抜きの場合は、5%の場合と損益計算書は同じになっています。

《8%の場合》

費用が8%、売上も8%、しかし価格転嫁できず5%しか預かれなかった場合

販売側は、税抜き200円に対して8%の消費税16円を預かりたいはずです。しかし、5%分の10円しか預かれなかった場合、税込価格は210円になりますが、消費税は10円ではなく、16円(=210円×0.08÷1.08)になり、税抜き価格は、210円-16円=194円になります。

この様に、会計的にも、預かった消費税は負債、支払った消費税は資産になり、あくまでバランスシートの話であり、損益計算書に含めるべきではありません。

ですから、税抜き処理が正しい経理処理になるのです。

また、税抜き処理にしますと、今日現在の仮受消費税と仮払消費税が試算表に計上されるため、今日現在の納税金額がはっきりとわかり、早めに納税資金対策を打つこともできます。

これに対して、税込み処理を行った場合は、期中は消費税のことを考えなくてもよく、この点では気が楽なのですが、決算時に、消費税を別個に計算して初めて納税金額が判明することになり、しかも、赤字でも消費税納税が発生してしまいうため、資金不足で滞納になってしまうのです。