外食産業にとって、原価率のコントロールはまさに命綱ともいえるノウハウです。いい材料を使えば、当然おいしいものができますが、その場合の価格次第で、顧客数が変わってきます。そして、価格×顧客数を最大化するような価格設定を見極めなければなりません。

もっとも、小規模な外食店であれば、調理技術によってこれはある程度コントロールでき、たとえ原価率が低くても腕利きの料理人の料理が評判を呼んで、顧客が殺到することはあります。しかし、チェーン展開する場合には、かなり話は異なります。

特に寿司のように加工度が必ずしも高くない場合には、なおさらネタの価格と販売価格の関係は極めて重要です。同社の大きな強みは、何と言ってもネタに徹底的にこだわっておいしい寿司を供給することです。それゆえ、原価率は業界内でもトップクラスに高く48.3%(2017年9月期実績)となっています。

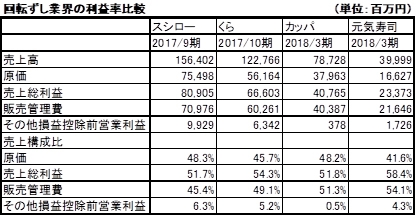

大手回転ずしチェーンはすべて上場していますが、はま寿司はゼンショーの子会社で、細かな内容はわかりません。そこで、はま寿司を除いて比較する場合の最大のライバルであるくらコーポレーションの原価率を見ると、45.7%(2017年10月期実績)となっています。つまり、原価率に2.6%ptの差があります。これが同社の寿司がおいしいと評価される一つの理由と考えられます。

なお、余談ですが、寿司同様加工度が低く、素材の良し悪しに味が大きく左右されるステーキで、今急成長しているペッパーフードの原価率は何と55.8%と同業他社を大きく上回っています。まさにこれがペッパーフード(特にいきなりステーキ)の人気の秘密なのでしょう。

さて、一方で、4番手のかっぱクリエイトは同社を意識してか原価率は48.2%と同社に肉薄しています。しかし、販管費率が同社の45.4%に対して54.1%と高水準で、営業利益率では同社の6.3%に対して、0.5%と大きく水を開けられています。なお、表の営業利益はその他損益控除前としていますが、一般的には営業利益と考えてください。ただし、同社はIFRSという国際会計基準を採用していますので、日本式会計では特別損益で処理される損益の一部が営業利益の前で処理されていますので、各社の収益性を比較するために、その他損益控除前の営業利益としています。

ほぼ同じ原価率にもかかわらず、営業利益率に大きな差があるのは、せっかく原価率を高くしてお得感を出しても顧客に十分評価されていないか、効率的なオペレーションができていないかということになります。その区別は外部からは簡単にはできません。しかし、顧客獲得に有効な手段である予約アプリは、少なくとも同社がかっぱ寿司よりも2年早い2015年3月にスタートしています。ここで、一歩どころか二歩も三歩も遅れてしまったことがかっぱ寿司にとって致命的でした。もっとも実はさらにくら寿司は早く、2014年4月にケータイ予約システムを開始しています。当時の資料によりますと、200席以上の規模の大手飲食チェーンが時間指定の予約システムを導入するのは世界初ということです。このあたりも原価率では同社に及ばないくら寿司が営業利益率ではかっぱ寿司より同社に近い5.2%となっている一つの理由かもしれません。

同社ではこのようなITを用いて効率経営を地球する取り組みは予約アプリ以外でも着実に進めています。その一例として、同社では顧客の喫食情報を回転ずし総合管理システムで収集し、2012年からアマゾン・ウェブ・サービス(AWS)のクラウドで管理しています。同社はAWSの導入を日本企業で最も早く行った企業の1社ということです。これはアプリと連動し、顧客のし好を分析することで、スマホやタッチパネルで商品提案も可能となり、将来的には大きな武器になると言えるでしょう。

有賀の眼

以上みてきたように、商品品質という面ではできる範囲で原価率を上げ、一方でIT技術を活用して効率を追求し、販管費率を下げるという取り組みを行うことで、同社は収益性を着実に高めています。もっとも、現在、回転ずしは食事時に行けば、どの店舗でも大方数十分も待つことが多い業態です。つまり、寿司も回転していますが、顧客の回転率も高い業態です。

これはまだ市場が飽和していないということですが、一部にはあと数年で飽和するという見方もあります。各社の収益性は、ある面顧客回転率の高さに支えられている面があります。それゆえ、予約アプリを各社が導入しているというわけです。しかし、これが飽和状態になれば、当然今のような顧客回転は維持できませんので、その時にどういう手を打つかは、今の内から十分考えて取り組む必要があるでしょう。その点でも同社はAWSで顧客データを着実に蓄積し、虎視眈々と狙って次に打つ手の準備を進めているのでしょう。