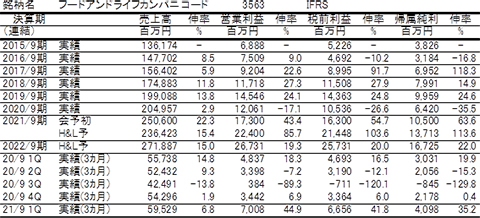

社名のフードアンドライフカンパニーとは初耳の人も多いことだろう。実はこの会社は旧スシローグローバルホールディングスがこの4月1日に社名変更した会社である。社名変更の一つの目的は、これからは回転寿司スシローだけではないことを内外に示すためのものである。

同社の多角化として、まずは居酒屋業態の杉玉がある。2017年に第1号を出店し2019年9月末で10店舗、さらにコロナ下にもかかわらず2020年9月末には25店舗に増えている。また、このコロナ下ではテイクアウトの専門業態も始めている。そして、その流れから今年2月には京樽の買収も決めている。

海外ではイギリスのテイクアウトの寿司チェーンのWasabiに出資し、このコロナ下で資金難に対応して間接的に50%まで出資比率を高めた。また、これまでは手薄であった海外の回転寿司も本格的なチェーン展開に乗り出している。すでに台湾に20店舗、香港、シンガポールへも出店している。

このコロナ下の1年でも国内外で積極的な出店を進めているわけあるが、それもこれもこのコロナ下で外食産業でありながら好業績をたたき出しているがゆえに可能となっている。同社の決算は9月決算であるが、さすがに2020年9月期は減益となったが、わずかに17%の営業減益にとどめている。しかも、2021年9月期第1四半期決算は、なんと6.8%増収、44.9%営業増益というとんでもない業績となった。

同直近5四半期の既存店推移を見ると、コロナの影響が皆無であった前年度の第1四半期は7.5%増と絶好調であったが、3月1カ月間に大きなマイナスの影響を受けた第2四半期に1.8%増と減速し、第3四半期が21.7%減と壊滅的になって、第4四半期に6.2%減と大幅に戻し、今第1四半期が0.8%減であった。一般的な外食チェーンであれば平時で0.8%減なら取り立てて悪い数字でもないといえる水準まで戻してきた。さすがはスシローと言ったところである。

しかし、この既存店の戻り以上に同社に凄味を感じるのは、営業利益水準である。同社の四半期ベースの過去最高の営業利益は前年同期の48億円である。第1四半期は10-12月であり、最も利益水準が高い年もある時期ということもあるが、前年同期はまだコロナの影響が全くない時期であり、その利益水準に対して依然コロナ騒動も収まらない中での今第1四半期の前年同期比45%増益とは恐れ入ったものである。

今第1四半期の大幅増益の最大要因は、原価率の大幅な低下である。原価率が前年同期比4.1%pt低下し、販管費率は0.7%pt上昇したものの、その他収益、費用を加減した営業利益率は3.1%ptと大幅な上昇となった。原価率に関しては、前年度第2四半期には0.1%ptの低下にとどまっていたが、第3四半期に0.7%pt低下、第4四半期に1.5%pt低下、そして今第1四半期に4.1%低下と、コロナ対策で行った原価率低減策が急速に成果を示している。

まずは売上そのもののキープに関しては、高価格帯商品(480円)の投入や、キャンペーン商品の積極投入などによって、客単価の引き上げを図った。第1四半期の客数は7.9%減であったが、客単価が7.8%上昇し、既存店は0.8%のマイナスにとどまった。一方で、原価率自体の引き下げは、商品価値の低下を感じさせない範囲で総合的に行ったものと考えられる。

このように外食産業であれば、大半の企業が苦境にあえぐコロナ下において、平時でさえなかなか達成できないような業績を達成するのが同社である。まさに、この収益力をてこに、他社が守りに入るしかないこの時期に国内外で積極的な店舗展開を行っているのである。まさに、向かうところ敵なしといった風情であろう。

有賀の眼

この危機下における同社の最大の強みは何と言っても原価率を下げられることである。しかし、これは実は今、いきなりやろうとしてもできるものではない。危機が訪れる前から周到に準備されていたものである。

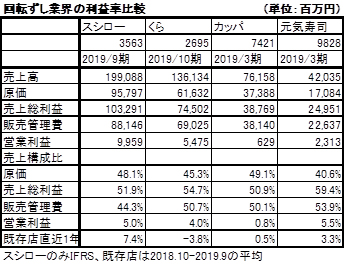

そもそも元来の同社の商品競争力の強さの背景の一つは、同業他社と比較した原価率の高さであった。表はコロナの影響が全くない時期の回転ずし各社の各利益率、経費率を比較したものである。各社の原価率を見るとカッパ・クリエイト(7421)が最も高く49.1%、次が同社で48.1%であるのに対して、くら寿司(2695)は45.3%、そして元気寿司(9828)は40.0%とぐっと下がる。

原価率の高さは使用原材料に対して、商品のお得感が高いことを意味する。しかし、原価率が最も高いカッパ・クリエイトの商品が必ずしも同社よりお得感が高いというわけではない。そもそも同社とカッパ・クリエイトではトータルの売上金額が2.5倍ほど異なるということは、仕入れの段階で同社の方が原材料を低コストで調達できるということがあろう。また、ロス率の管理の巧拙なども影響すると考えられる。その結果、集客力に差ができ、営業利益率も同社とカッパ・クリエイトでは大差がついている。つまり、カッパ・クリエイトの原価率の高さは同社とは異なって、むしろ余裕のなさからくる原価率の高さと考えていいであろう。

実際問題、同社では2019年9月期上期決算において原価率が想定以上に低下したことを受けて、下期にはあえて原価率を引き上げているほどである。このように高原価率を競争力の源泉としていたことが、今回の危機時に原価率を低下させる余力が大きかった背景と考えられる。ただし、第1四半期ですでに年間の営業利益計画の40%を達成したことで、今後は再び原価率を高めに誘導するような施策を取る可能性が高いものと考えられる。

通期の営業利益計画の173億円に対して、第1四半期で70億円を達成しており、単純に4倍すれば280億円と大幅超過達成となる。しかし、第1四半期決算はそもそも各種施策が功を奏しすぎて利益が出すぎてしまったのではないかと考えられ、第2四半期以降に関してはやや原価率を上げる施策を講じる可能性が想定される。また、第2四半期は再び緊急事態宣言が発動され、営業自粛も始まっていることから、一旦売上水準、利益水準は低下しよう。それでも第3四半期からは再度回復する可能性は高いと思われ、通期の業績は会社計画を大きく上回る着地となろう。

来期以降に関してはほぼコロナが落ち着く前提で考えると、国内ではスシロー業態に加え、居酒屋業態の杉玉や新規に取り組み始めた持ち帰り業態などの積極展開を行い、海外もスシロー業態を大幅に増やすこともあり、20%の営業増益あたりにとどめる程度の成長を遂げることになろう。

このように常に事業に伸び代を持っておくことは極めて重要であり、それが競争力にも結び付くものである。また、今回のようないざというときに余裕をもって対応ができる強力な武器になる。まさに、今の同社の無双状態の好調は、前もって周到に準備されたものであったと、つくづく感心させられるのである。