其の二十五

予算・目標はバランスシートから作成すべし(3)

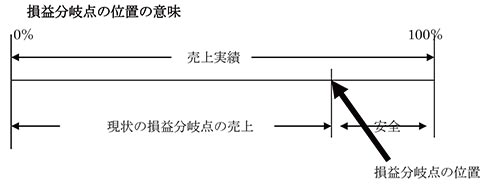

今回は、損益分岐点分析で使用します「損益分岐点の位置」のお話です。

売上実績が1,000円で、損益分岐点の売上が800円とした場合、損益分岐点の位置は80%であるといいます。

ということは、損益分起点の位置が100%であれば、その売上(この場合、800円)では利益が出ないことになります。

つまり、損益分岐点の位置は、低ければ低い方が経営的に安全ということになります。

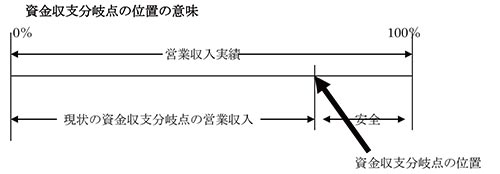

資金収支分岐点は、この損益の資金版になります。

資金収支分岐点の算定の仕方を少し詳しく書いてみます。

製造業の場合、分母を限界利益率としますと、分子の人件費には、製造上の労務費の支出を、また、その他の営業支出に製造経費支出を加算しなければいけません。

資金収支分岐点を少しでも下げるためには、分母の粗利益率を上げるか、分子の支出を抑える以外にはありません。

ここで、ある程度、ざっくりで構わないので、目標とすべき資金収支分岐点の位置を考えることになります。

そして目標とすべき資金収支分岐点の位置を設定した後に、目標の営業収入を算定し、最終的に、目標の売上高を算定するためにはどうすればいいのかを考えます。

この計算は、損益計算書、バランスシート及びキャッシュフロー計算書の関係を知らなければできません。ちなみに損益計算書及びバランスシートからキャッシュフロー計算書(直接法)を作成するプロセスを式で書くと次のようになります。

【損益計算書】 【バランスシート】 【キャッシュフロー計算書】

売 上 + 期首売上債権 ― 期末売上債権 = 営業収入

たとえば、期首バランスシートにおける売上債権を1,000円とし、期末バランスシートの売上債権を600円とします。そして1年間の売上が1,800円である場合の年間の営業収入額を計算してみますと、

1,800+1,000―600=2,200円になります。

1,800+1,000―600=2,200円になります。

ということは、逆算で、営業収入が決まれば売上は次の式で決まることになります。

営業収入2,200+期末売上債権600―期首売上債権1,000=売上高1,800

これで目標となる営業収入が決まれば、目標とすべき売上が確定します。

たとえば、資金収支分岐点の目標とすべき位置を80%とした営業収入が4,000となった場合、この4,000より高い数値目標が望ましいことから、その金額を4,500に設定するという感じで計算していきます。

そして、目標となる売上高を次のように算定します。

目標営業収入4,500+期末売上債権600―期首売上債権1,000=目標売上高4,100

この式で算定した売上高は、損益分岐点で考えた売上高とは異なっており、借金返済がある場合は、損益分岐点で考えた売上高より高くなっているはずです。

このようにして、損益分岐点及び資金収支分岐点の売上高を参考にしつつ、目標とするバランスシートを達成すべき営業収入と売上高を確定していくことになります。

とはいうものの、そんなに簡単には作成できません。

なぜかと言いますと、やったことがないからです。

一度、経験すれば、誰だってできます。

最初はトップ、経理担当者、会計事務所の三位一体で作成してみましょう。

理解しない会計事務所は契約を解除した方がいいくらいです(笑)。