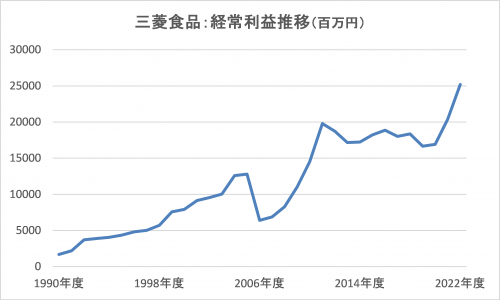

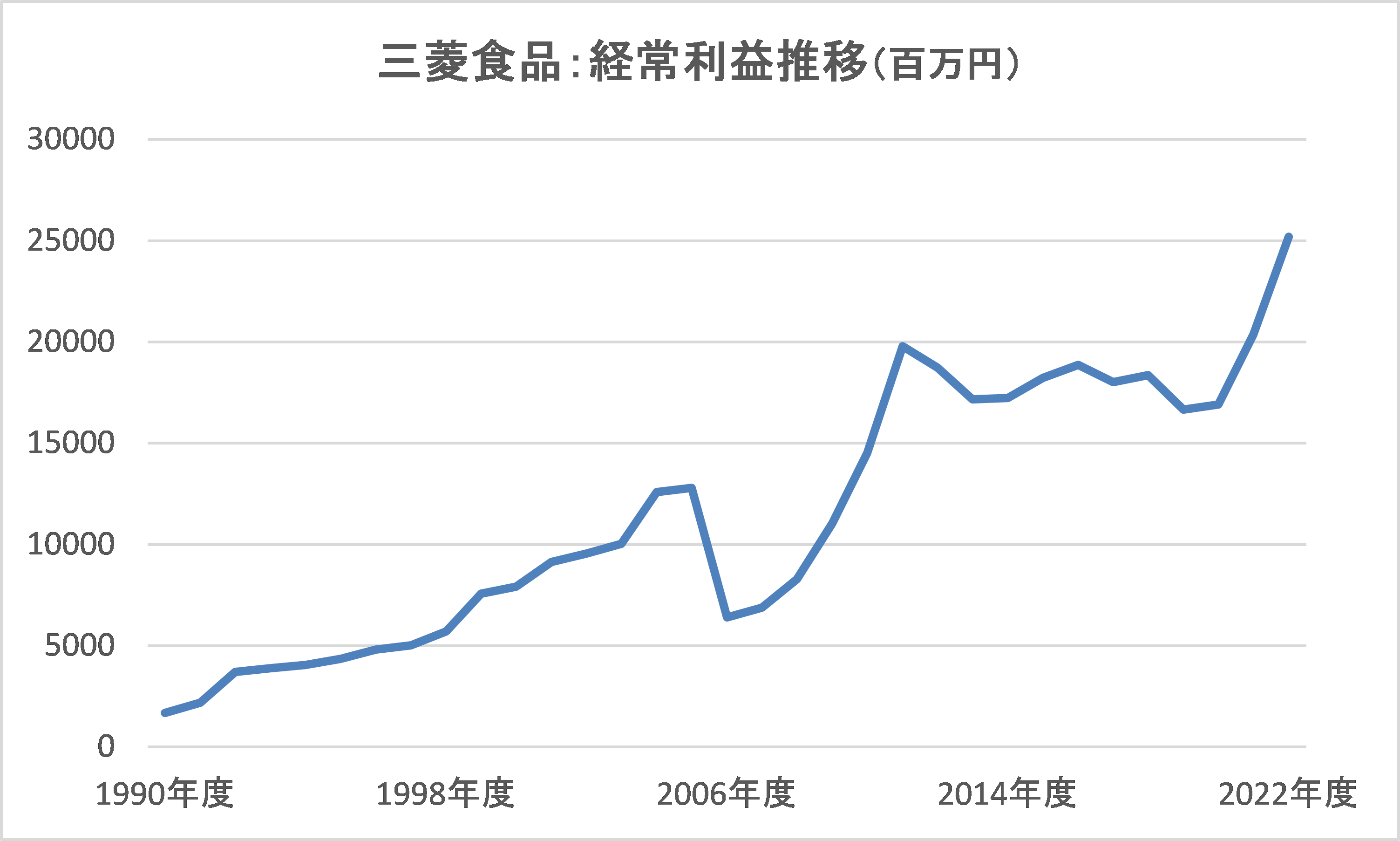

わが国の加工食品卸売業は、1990年以降のバブル崩壊後にその存在感を一段と高めてきた。図は三菱食品の1990年度以降の経常利益推移を示したものである。各年代、10年間の年平均成長率は1990年代が16.7%、2000年代が6.2%増である。この間、バブル崩壊に加え、リーマンショックもあり、わが国産業界が低成長を余儀なくされた期間である。

同期間に、加工食品卸売業はその高度なロッジスティクス力とマーチャンダイジング力によって食品流通において存在感を大きく高めた。特にそれらの自前化によって競争力を高めようとした総合スーパーとそれらを卸に依存して自らは生鮮、惣菜のマーチャンダイジングに注力した地域食品スーパーの戦いにおいて加工食品卸はいかんなく力を発揮した。そして、結果的には自前化を目論んだ総合スーパーがほとんど敗退し、卸がサポートした地域食品スーパーが勝ち残り組となった。その代表が、ヤオコー、ベルク、ハローズなどである。

特に三菱食品は業界内でもロジスティクス力において突出しており、小売業の囲い込み戦略である一括物流戦略において、2000年代までは圧勝している。かつて、食品流通は多くの卸売業が多くの食品スーパーと取引し、各卸が別々に各店舗に配送していたため、受け入れ側の小売業の作業も煩雑なものとなった。それに対して三菱食品が提案したのは、それらを一旦、三菱食品の倉庫に受け入れて、仕分けし、1台のトラックで各店舗に届けるというものである。これによって、小売業の受け入れ作業のコストも含めた物流コストが劇的に下がったのである。これが同社の始めた一括物流戦略であった。

当然、一括物流を請け負えば、その卸と小売業の関係性は大きく深まるため、同社がこの戦略を開始した当初は様子見していた同業他社も、その後相次いで同社に追随し、2000年代には大半の地域大手食品スーパーは一括物流が主流となった。その結果、1990年代、2000年代を通じて同社業績は同業他社比でも高い成長を成し遂げた。

一方、2010年代に入ると、ほぼ一括物流獲得競争には決着が付いたことで、ロジスティクス面からの優位性の発揮が難しくなった。なおかつ、リーマンショックからの立ち直りの過程でEC市場が新たな市場として急成長を始めた。その結果、多少の景気拡大も相俟って、EC市場も含めた運送業の人員不足が深刻となり、物流業務のコストアップが業績面の足かせとなる。その結果、同社の2010年代の経常利益成長率もわずか年率1.5%と低迷期に入った。

ロジスティクスと並んで卸の大きな武器はマーチャンダイジング力である。これは、顧客への商品提案力で、どんな商品をどんな売り方で店頭に並べれば、顧客である小売業の業績に貢献できるかを競うものである。これは卸の重要な武器ではあるが、少なくとも2010年辺りまでは業績への効果はロッジスティクスによる差別化ほど貢献度が認識できるものではなかった。

しかし、このところは、小売業の顧客データ収集量の各段の向上によって、改めてそれらのデータをフルに活用した、小売業ごとの顧客特性に合った卸の販売企画提案が重要度を増す時代に入ってきたと考えられる。

まさにこの手法は百花繚乱であるが、一例として三菱食品が唱えるDD(データ×デジタル)マーケティングについて述べる。この手法は、三菱食品の持つ地域の人口動態データと小売業が持つ顧客の購買データを組み合わせて、顧客属性ごとの最適な情報を最適な媒体・売り場で顧客に提供するものである。そうすることで、来店頻度アップ、生活者ニーズに最適な売り場提案などに結び付ける。

より具体的には、様々な外部データおよび消費者アンケートを卸サイドで収集し、小売業の持つ顧客の購買履歴と組み合わせて、ネット上のデジタル広告やTV広告などと連動させ、店内ではサイネージやPOPによるキャンペーン、あるいはアプリでのクーポン、告知などと連動させる。そして、実際の顧客の購買行動によって、それら一連の販売施策の効果検証を行うというものである。

実際はさらに顧客属性の分解から始まって、顧客属性ごとに対策を考えるなど実に細かな作業が必要となる。このようなPDCAサイクルを回すことで、小売業の売上、利益を最大化させようというものである。

小売業自体は収益性の追求もあって、それほど人員に余裕がない企業も多く、元来自社でこのような、企画、分析を行っている企業は一握りのトップ企業だけである。そうなると、まさに顧客との結びつきを強め、自社ビジネスに直結するという意味でも卸売業の最大の力の発揮どころである。かつてと比較できないほど、データの種類も増え、小売業のデータの蓄積量も膨大となる中で、卸の差別化要因として、このようなデータとデジタルを駆使した営業提案が卸の業績を引き上げる時代に入ってきたと感じるところである。

有賀の眼

かつて、小売業の各店舗にPOSが導入され、その後顧客の囲い込み策としてのポイントカード、さらにはID付きのポイントカードなども先進国アメリカから入ってきた。当時はこれらの分析を通じて売上最大化を図るノウハウとしてフリークエントショッパーズプログラムが脚光を浴びた。我が国では米国などの成功例がしばしば紹介されたものである。しかし、小売業が自社で分析要員を抱え、実際に運営するまでの対応を行った企業はごく一部にとどまった。そして、多くの企業はポイント負担ばかりが増えた。顧客は顧客であらゆる小売業のポイントカードを持って買い物をするため、顧客の囲い込み効果も思ったほどではなかった。

結局は、そのようなデータの分析も、その分析に基づいた販売提案、売り場提案なども卸売業が受け持つことが多かった。そして、現在ではさらに、ポイントアプリやネットスーパーアプリを導入する小売業も増え、売り場での提案をサポートするデジタルサイネージも様々に登場している。

さらに、過去と比較すると、その検証も容易になりつつある。こう考えると、小売業の競争自体が顧客を個人ベースに細分化する競争となる時代となった感を強くする。当然ではあるが、消費者から見れば、店頭の売り場に対して特に変化を感じるわけではないかもしれないが、その裏側ではものすごい競争や練りに練られたアイディアが発現されているのかもしれない。そう思うと店頭探索もまた興味深いものがあるのではないだろうか。