ハム・ソーセージの製造を主要事業とする食肉加工業はこの40年間、業界全体として収益が大きく変動してきた。その中で日本ハム、伊藤ハム、丸大食品は1980年前後に高水準の収益を上げ、利益額で業界トップを争う関係にあったが、同時期にプリマハムはこの3社に大きく引き離され、常に4番手以下に甘んじていた。

その後、日本ハムが1987年に発売したシャウエッセンの大ヒットと1990年代の自由化により輸入牛肉ビジネスの収益貢献が大きくなり、圧倒的に力を持つようになった。その間、日本ハムと収益水準を競っていた丸大食品、伊藤ハムは収益を大きく悪化させた。

日本ハム以外の3社の連結営業利益を比較すると、各社単体同様変動が激しいが、その中にあってプリマハムのみコンスタントな収益であること、かつ近年は常に3社中トップの連結営業利益水準となっている。1990年代後半から2000年代初旬に、同社と丸大食品の収益は赤字が常態となり、資本を大きく毀損した。しかし、同社はその長期低迷後、伊藤忠商事のサポートを得て増減資を行い、経営体質を抜本的に改善することに成功し、唯一連結ベースで過去最高益を更新している。

この背景の一つには、同社がハム・ソーセージ分野で継続的にシェアを上昇させてきたことがある。ハム・ソーセージ市場が数量ベースで年率2%程度の増加にとどまっているのに対して、同社の数量増はコンスタントに7-8%となっている。そして、シェア上昇を背景に同業他社の業績不振をしり目に業績が好調である。

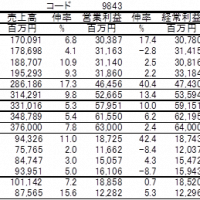

表は食肉加工業のセグメントの収益性を比較したものである。全体の営業利益に占める加工食品事業のウエイトを見ると日本ハムは36%に過ぎないが、同社を含む他の3社は90%-100%と収益構造が大きく異なっている。極論すれば、日本ハムは食肉中心の会社であって、他の3社は加工食品事業の会社ということができる。とはいうものの、加工食品事業をとっても、売上高、営業利益とも日本ハムがトップである。

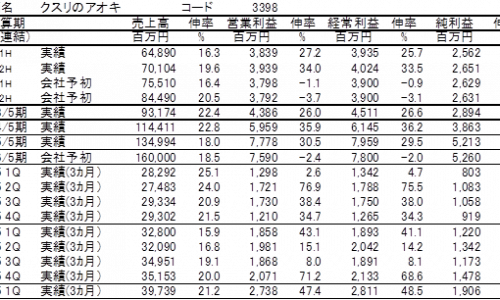

ここではハム・ソーセージが含まれる各社の加工食品事業の収益性を比較する。同社の売上高は日本ハム、伊藤ハムに次いで第3位ながら営業利益は日本ハムに次ぐ第2位となっている。しかも営業利益率は売上高で5割ほど多い日本ハムを上回っているのである。

もっとも同社の子会社でセブン・イレブン向けベンダーのプライムデリカの収益率が高く、それにより加工食品事業の利益率はかさ上げされている。ただし、食品加工事業からプライムデリカ分を除いて計算しても、営業利益率は日本ハムの3.0%を若干上回る3.2%となっている。とはいうものの決して胸を張れる利益率とは言えないが、競争環境の厳しい業界の中でトップの利益率はそれなりに価値のあるものであろう。

同業他社比での加工食品の収益性の高さを支えるのが同社工場における生産性の高さである。先般、同社の主要工場で、最も生産性が高い三重工場を見学する機会があり、そのことが心底実感できた。

ハム・ソーセージの生産性を測る一つの物差しは、一人当たりの生産量である。一人あたりの生産量が多ければ、単位当たりの人件費が低くなり、コストが下がることになる。三重工場の10年ほど前の生産性は3t/人・月であったが、最近では6t/人・月まで上昇している。三重工場の生産性向上に貢献した前工場長が1年ほど前に異動した茨城工場では、この1年で3.5t/人・月から4.5t/人・月まで向上しているようである。

安物のハム・ソーセージの店頭価格であれば、100円/100gという価格もある。同社からの販売価格を65%とすれば、小売業の仕入れ価格は65円/100gとなる。一方、一人当たり工場人件費を20万円程度と置いてみる。三重工場の従業員数は正社員、パートの合計で270名となっている。270名で月間1,700t生産するので、3.2円/100gのコストとなる。65円に対する3.2円は約5%に相当する。ということは、生産性が半分の工場との比較では、販売価格に対して人件費だけで5%の差がついていることになる。

工場における生産性向上の個々の改善について述べればきりがないが、同社工場の目的とするコンセプトにかなりのユニークさを感じた。柱となるコンセプトは、徹底して無駄なものを省く、あるいは工夫することによって工場内に何もない空間を多く作ることである。これは障害物を省くことによって、作業効率が上がるとともに、新たな投資をせずに増産余地を生むものである。

日本の多くのメーカーの工場でも同社同様、従業員による改善運動は行われており、それは同社だけのものではない。ただし、今回の工場見学で最も感じたことは、古い工場でありながら、他のメーカー工場と比較して空きスペースがふんだんにあったことである。そもそも、同社は従来7工場あったものをリストラの過程で4工場に減らしている。しかも会社全体としては生産数量が増加しているわけであり、主力の三重工場の生産数量も大きく増加している。それにもかかわらず、余剰スペースが増えているということは、極めて不思議な感覚であった。

一般的に生産量が増えている工場では、追加のラインやスペースがあることによって、煩雑な感じがすることが多い。当該工場においても生産量が増える中でのやりくりであるから、仕方がないという雰囲気である。ところが、生産数量が劇的に増える中で、余剰スペースが増えているというのは非常に不思議な体験であった。

同社では生産性の向上を目指して、かつて工場にコンサルタントを導入した模様である。しかし、結局はそのコンサルタントの指導のようにはしなかったということである。もちろん、これは全面的には採用しなかったということであり、部分、部分では採用しているものもあるとは思われる。コンサルタントの指導事例として不採用にしたものに副資材などの保管スペースを挙げている。コンサルタントの指導では、副資材を置く場所を白いラインで床に描き、整理整頓すべしというものがある。

現時点の工場ではそのようなスペースはなく、流れ作業で必要な時期に必要な副資材や仕掛品を持ってくるという方式が採用されている。確かに、整理整頓されず、雑然と副資材が並んでいる状況に対しては、設置場所の明示化によって整理されるが、カンバン方式であれば、さらにスペースに余裕ができ、煩雑さを避けることができる。

このような説明で感じたことは、一種同社工場ではガラパゴス化が形成されているのではないかということである。同業種、異業種を問わず様々な工場においては、工場独特の改善が進むことによって、工場自体が進化し、類似製品を製造していてもかなり作り方が異なり、生産性が異なるということがしばしば起こる。もっとも、同業のライバルの工場を見る機会はほぼないと思われるので、当事者が認識するケースはまれであろうが。

同社では工場の生産性をてこに収益水準が向上したことによって、かつて600億円あった有利子負債も150億円まで減少している。まさに工場で勝つ典型のような企業である。

《有賀の眼》

同社の工場を見て感じたことは、やはり独自性の中に活路があるという部分です。コンサルタントは平均的な回答しか持ち合わせていないため、平均的な状況は実現できるかもしれない。しかし、競争相手に勝つためには、自社独特の強みを磨くということが本当に重要であると感じた。